沙巴·体育世界杯(中国)官方网站 用户分群分析: 为什么归并个步履, 不同用户反馈完全不同?

银行数字化营销中,举座数据通常遮蔽了要害的结构性问题。当50万曝光的搭理步履最终仅调节600东说念主时,用户分群分析揭示了冷酷真相:45%的寝息户拉低举座调节,而3.8%高调节的代发工资客户才是确凿的金主。本文将解密银行客户分群的四大中枢维度,通过真实案例展示何如用细巧化运营完毕3倍事迹增长,破解'一刀切'营销的期间困局。

你有莫得过这种嗅觉?

作念了好多步履,数据拉出来一看,大略还可以。手机银行banner曝光大几十万,弹窗点击率百分之十几,调节率也说得往时。指挥问起来,你信心满满地说,此次步履抛弃达到了预期。

但过两天仔细一看,发现问题了。

那些“看起来可以”的数字,遮蔽了一个冷酷的事实:确凿带来资产擢升(AUM)的东说念主,来来去回即是那么一小撮。大部分东说念主仅仅进来看了一眼,或者作念完风险测评就走了,一个订单齐没留住。

这即是举座数据的罗网。它让你看到了“总体还行”,却让你错过了“谁在孝敬价值”这个最要害的问题。

这篇著述,我跟你聊一个好多银行在作念数字化营销数据分析时,最容易忽略、也最容易踩坑的东西——用户分群分析。

一、为什么举座数据时常会骗东说念主?

先说一个城商行零卖网金部的真实场景。

某城商行作念了一次“新客搭理专享步履”。法律讲解很浅易:初次在手机银行购买搭理的客户,可以享受专属的高收益新客搭理(事迹相比基准比成例居品高出50BP)。推行渠说念是手机银行首页弹窗,加上精确短信触达。

步履周期两周

数据出来的时期,妥当运营的小王挺欢畅的:

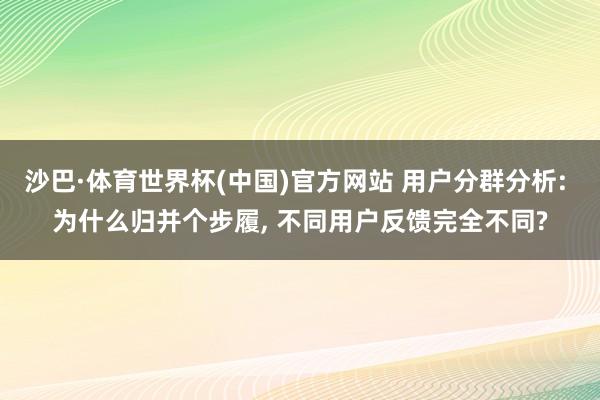

步履触达/曝光:50万东说念主次

居品页面拜访(UV):4万东说念主

最终得手认购:600东说念主

触达调节率:0.12%

拜访认购调节率(漏斗调节):1.5%

放在目下的银行同行网金运营里,这个数字中规中矩,算移交得往时。指挥看了也说:知说念了,下次不绝保持。

但小王总以为那处分歧。新客搭理收益率定得这样高,不应该是这个抛弃。于是,他烧毁了看“举座调节率”,而是把这4万个拜访了页面的“新客”,按照行内既有的资产和账户气象作念了一次交叉分群。

抛弃让他大吃一惊。

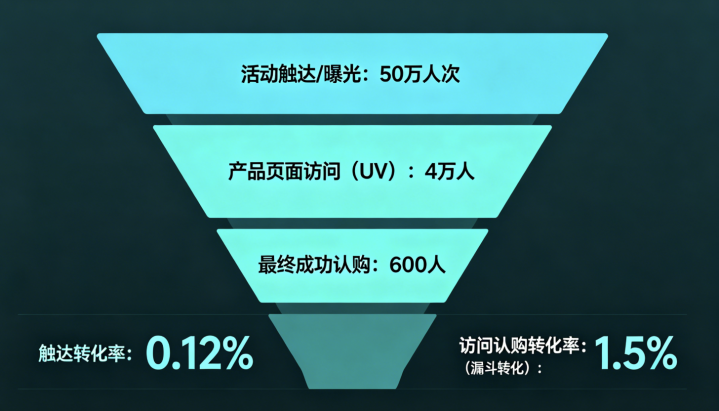

新客步履拜访客户的[行内气象分群]分析表

你看,问题立马浮出水面。

纯寝息户占了拜访量的快要一半(45%),但他们由于经久不登录,好多东说念主以致连风险测评齐没作念过。让他们成功买搭理,门槛太高。是以,这群东说念主的调节率唯独极其惨淡的0.2%。

代发工资和活期千里淀客户才是此次步履的“黄金金主”。他们的风险测评完成率高达65%,最终调节率(3.8%)是举座平均水平的近3倍!这群东说念主在行内卡里原本就有活期进款,他们有钱,且信任平台,缺的仅仅一个“利好刺激”。新客搭理的高收益偶合击中了他们,让他们把活期转成了搭理。

他行资金转入客户虽然占比唯独10%,调节率也不高(0.5%),但他们的户均认购金额高达8.5万元,是典型的“大额高净值客户”。他们卡在调节率低的原因,通常是跨行转账名额、或者二类卡绑卡进程太繁琐。

要是小王只看举座数据,他得出的论断是:“步履抛弃一般,可能居品迷惑力不够,下次要不要把收益率再拉高小数?”——这不仅会增多银行的欠债端资本,还得不到好抛弃。

但看罢了分群数据,小王得出的运营战略完全变了:

关于代发工资客户,居品完全没问题,下次应该加大营销资源,定向压降活期。

关于寝息客户,不可一上来就推专科搭理,应该先用积分或低门槛的零钱组合(如“活期+”)进行激活。

关于他行转入客户,需要优化的是手机银行的绑卡和转账开辟进程。

举座数据告诉你“发生了什么”。

分群数据告诉你“谁发生了什么”。

只懂前者,你长久在凭嗅觉、靠砸资本作念运营;懂后者,你智力确凿看懂你的客户。

二、什么是用户分群分析?

一句话:用户分群分析,即是按照客户的不同东说念主口属性、资产界限(AUM)、行为特征和人命周期,把客户拆成不同的群体,再分辨不雅察他们的数据阐述。

听起来很浅易对吧?但就这样浅易的一件事,好多银行到目下齐没作念好。

原因通常被归结为技巧问题——数据系统不复古。银行的客户数据分布在中枢系统、信贷系统、搭理系统、信用卡系统等不同的孤岛里,要买通、要作念及时标签确乎难。

但更中枢的原因,是穷乏分群运营的结实。好多零卖网金的同学拿到报表,第一反馈是看“总MAU”、“总往来额”、“举座调节率”,而不是去念念“到底是谁在孝敬这些数字”。

在银行的真实场景下,客户毫不是一个举座。他们是一群不同动机、不同资产阶段、不同风险承受智力的东说念主。你用“总体平均数”来描画他们,骨子上是在遮蔽各别。

举几个例子你就昭彰了:

相通是下载了手机银行的东说念主,一个行内资产为0的新客户,和一个在行内有50万房贷、每月按期还款的客户,沙巴体育世界杯中国官网首页调节逻辑能一样吗?

相通是点击了搭理Banner的东说念主,一个照旧作念过五星风险测评(逾越型)的客户,和一个连一星风险测评齐没作念过的金融小白,推选的居品能一样吗?

用户分群分析的中枢,不是为了在系统里多跑几个标签,而是帮咱们调和:不同属性的客户,在面临归并个步履、归并个搭理居品、归并个触达案牍时,其神气防地和行为卡点到底有什么不同。

三、为什么银行营销必须作念用户分群分析?

1.举座数据会遮蔽结构性风险

举座数据只可告诉你业务的“名义华贵”,分群数据智力告诉你真实的资产留存情况。

再举个典型例子:某银行APP作念了一次“搭理节”主题营销,举座申购调节率是2.5%,看起来合适预期。但按客户资产界限(AUM)拆分后:

这个数据自满了极为严重的业务问题:步履的华贵完全是由留存极差的长尾客户(薅完加息权力就走)撑起来的,而银行确凿念念迷惑的中产和钞票客户,险些对步履无感。

要是不作念分群,运营东说念主员会够锛自赏,直到半个月后发现搭理资金大面积流失,才peerreview找原因。

2.不同风险偏好的客户需要完全不同的疏导言语

由于监管条目,银行营销自然受到“双录”和“风险匹配”的刚性敛迹。一刀切的运营,不仅低效,以致合规风险极大。

保守型/妥当型客户(风险测评C1-C2):他们对利率相当敏锐,对本金安全视若人命。你的案牍应该强调“银行进款替代”、“固收+”、“底层资产妥当”。

均衡型/逾越型客户(风险测评C3-C5):他们有一定的抗风险智力,追求逾额收益。你的案牍和战略应该强调“大类资产树立”、“历史事迹相比基准”、“捕捉市集拐点”。

用一套全员统一的push案牍去砸统统客户,抛弃即是保守型客户以为你风险高、卸载APP,逾越型客户以为你收益低、毫无好奇羡慕好奇羡慕。

四、银行常用的客户分群维度

在银行践诺业务中,咱们普通联结人命周期、资产价值(RFM升级版)和行为卡点来进行分群。

┌──

1.人命周期维度(新户/活跃/寝息/流失)

├──

2.资产与价值维度(AUM分层/孝敬度)

银行客户分群中枢矩阵─────┤

├──

3.业务卡点维度(未风评/已风评未购/申购未阐发)

└──

4.资产偏好维度(进款型/固收型/权力型/欠债型)

1.按人命周期与行内探究分群

新开户未动账客户:处于信任教诲期。中枢战略是“首期低门槛体验”,如通过短债、现款措置类居品(日日金等)跑通全进程。

存量活跃客户:行内的基本盘。中枢战略是“AUM擢升(资产进取进阶)”与“多居品交叉销售”(如借记卡客户调节信用卡、搭理客户调节网贷)。

千里默/流失风险客户:照旧超越90天莫得资金动账或登录。中枢战略是“基于特定场景的调回”,如结息日提醒、社保到账提醒等。

2.按行为与合规卡点分群

pg娱乐麻将胡了中国最新版APP下载在搭理销售漏斗中,客户的卡点相当固定,按卡点分群能精简直施“临门一脚”的催发:

浏览未风评客户:看了居品但没作念风险测评。战略:推送“1分钟极速风评”开辟。

已风评未购买客户:具备购买阅历,但卡在临门一脚。战略:进行居品对比、调阅居月旦释书要害信息展示,或者下发限时小额体验券。

大额申购失败客户:通常因为超名额、密码锁定、二类卡未激活。战略:必须在15分钟内由汉典银行或网点客户司理进行电话/微管家介入就业。

五、案例实战:钞票会员日步履的深度分群调优

某城商行在手机银行上线了“月度钞票会员日”步履。

步履法律讲解:每月8号,笔据客户上月日均AUM等第,客户可领取不同面额的搭理抵扣券或微信立减金。

举座初筛数据:页面拜访20万东说念主,领券4万东说念主,最终带动的搭理销售额为1.8亿元,举座调节率(购买/触达)看似可以。

运营团队通过行内CDP(客户数据平台)对步履进行了两层分群对比:

第一层:按[AUM资产等第]分群对比

深度洞悉:黄金会员虽然东说念主数多、爱领券,但确凿买搭理的意愿低,好多东说念主领了立减金就去花费了,对搭理销量孝敬有限。而白金和钻石会员,才是撑起1.8亿销量的弥散主力,但他们的领券率却相当低。评释高净值客户根底不在乎繁琐的“定点抢券”进程。

第二层:按[要害行为卡点]分群对比

针对性的细巧化战略调治

基于以上分群洞悉,运营团队在第二个月的会员日作念出了以下调治:

高净值客户“权力免抢直达”:针对白金和钻石客户,取消“整点抢券”的互联网玩法,改为系统自动精确派发到账,并由其手机银行绑定的专属客户司理通过微信一双一提醒,彰显尊贵感。

合规进程前置与简化:针对黄金会员中“未风评”的客户,在步履首页增多“测测你的投资特性”原理微风评进口,将冰冷的合规进程原理化,擢升风评率。

大额名额动态教唆:针对点击购买但未得手的白金/钻石客户,在支付页面智能检测二类卡名额,并提供“一键调高跨行转账名额指引”或“及时转账大额通说念开辟”。

调优后的事迹抛弃

次月会员日步履在总触达东说念主数不变的情况下:

举座搭理销量从1.8亿元飙升至3.1亿元。

白金及以上高净值客户的认购调节率从4.5%擢升至11.2%。

强意向卡点客户的援手调节率举座擢升了15个百分点。

六、银行作念用户分群的三个常见误区

误区一:只按东说念主口属性(年岁、性别)分群,不看资产人命周期

好多阐发心爱写“针对18-25岁年青客群推送搭理”。但在银行真实业务里,一个22岁、在行内代发工资且有10万进款的体制内新东说念主,其搭理后劲远超一个25岁、但在行内唯唯一张信用卡且天天套现的“高频活跃后生”。属性只可参考,账户资产与行为才决定调节。

误区二:分群蓄意过于复杂,导致一线无法落地

把客户塞进一两百个轻浅标签的矩阵里,虽然在数学上很圆善。但到了实行层面,总行没认识给这一百个客群树立一百套营销话术,分行客户司理面临密密匝匝的标签也根底无从下手。分群要握大放小,中枢层级保持在4-8个为宜。

误区三:标签是静态的,战略是落伍的

客户的资产和气象是动态演变的。上个月如故AUM100万的钻石客户,由于买房取出了95万,本月照旧酿成了普通长尾客户。要是你还用钞票措置的話术去惊扰他,只会激励客户的抵牾。标签必须完毕日终乃至近及时(NearReal-time)更新。

结语

在银行存量博弈、欠债端资本高企的今天,靠“全员通发、一刀切”的随意式营销期间照旧绝对往时。

不分群,就莫得细巧化运营。当你下次看步履报表时,请克制住看“举座调节率”的冲动,试着把数据往行内账户气象、资产结构和行为卡点上多切几刀。你会发现沙巴·体育世界杯(中国)官方网站,冰冷的数据背后,是一个个动机完全不同、恭候被精确对待的真实客户。